Fixrate forklarer

Kannibalisering – Kostnaden for organisk vekst

Alle bedrifter som ønsker å vokse – om de er banker eller holder på med andre ting - opplever at vekst har en pris. Kannibalisering er et element som treffer de som har forretningsmodeller hvor de eksisterende kundene har fått en gitt pris, og hvor bedriften kommer i skvis når nye kunder får bedre pris. For jo flere av de eksisterende kundene som hopper på det nye tilbudet, jo mer koster de nye kundene for bedriften.

Hos banker opptrer typisk kannibalisering når en ny produktlansering eller innskuddskampanje ikke bare attraherer nye kunder, men også fører til at eksisterende kunder flytter sine innskudd fra produkter med lavere rente, til det nye tilbudetne eller produktet med høyere rente. I denne artikkelen skal vi se nærmere på kostnaden for kannibalisering og hva banken kan gjøre for å minimere denne.

Men, først, tar vi det helt ned til «the basics»:

Innskudd – en viktig del av bankens balanse

Bankens balanse består på den ene siden av eiendeler som utlån, verdipapirer, kontanter, eiendeler i en ev. konsernstruktur osv. På den andre siden av balansen finner vi finansieringen av disse eiendelene, som kan være bla. egenkapital, gjeld ved utstedte verdipapirer og innskudd fra kunder. Typisk utgjør innskuddene 50-80 % av det banken har totalt i gjeld og egenkapital, og er dermed en sentral del av bankens finansiering. De små og mellomstore bankene har typisk høyere innskuddsdekning, dvs. innskudd målt mot utlån, enn det de største bankene har ettersom de sistnevnte ofte har en større andel av sin finansiering gjennom kapitalmarkedene.

Når banken vokser og utlånsvolumet stiger, er det behov for å finansiere dette. Da er innskudd naturlig nok en viktig kilde. Tradisjonelt har norske banker finansiert sin innskuddsdekning ved innskudd fra person- og SMB-markedet. Generelt består innskuddsporteføljene til bankene av forskjellige brukskonti og sparekonti, grovt skissert her:

For å øke innskuddsvolumene på lønnskonto og driftskonto, gjelder det å skaffe flere helkunder. Dette krever ofte mye ressurser både i form av ansattes tidsbruk og i markedsføring over tid, og ikke minst attraktiv prising av både lån og innskudd. Det typiske for sparings- og plasseringskonto, fastrenteprodukter og ev. nye innskuddsprodukter er å kjøre «kampanjer» med dertil hørende innskuddsrenter som er høyere enn det som normalt tilbys de som allerede er kunder i banken.

Når banken har hatt behov for å øke sin innskuddsdekning har den tradisjonelt måttet se seg om i eget markedsområde, annonsere på egne nettsider, i sosiale medier, på Finansportalen osv. – eller sette BM-rådgiverne til å ringe ut til «formuende» enkeltkunder i området, for å finne nye innskuddskroner og/eller -kunder.

Men, konkurransen om kundene og deres innskudd er høy – da blir også marginalkostnaden for å løfte innskuddsdekningen høy. For, hva skjer når man kjører kampanjer?

Kampanje = kannibalisering = merkostnader

En ting vi kan si sikkert er at det ikke bare er nye kunder som får med seg en innskuddskampanje, det gjør også bankens eksisterende kunder, med det resultat at en del av den eksisterende porteføljen også prises opp - uten at det har kommet «nye» penger til banken.

La oss se på hvordan en kampanje kan se ut:

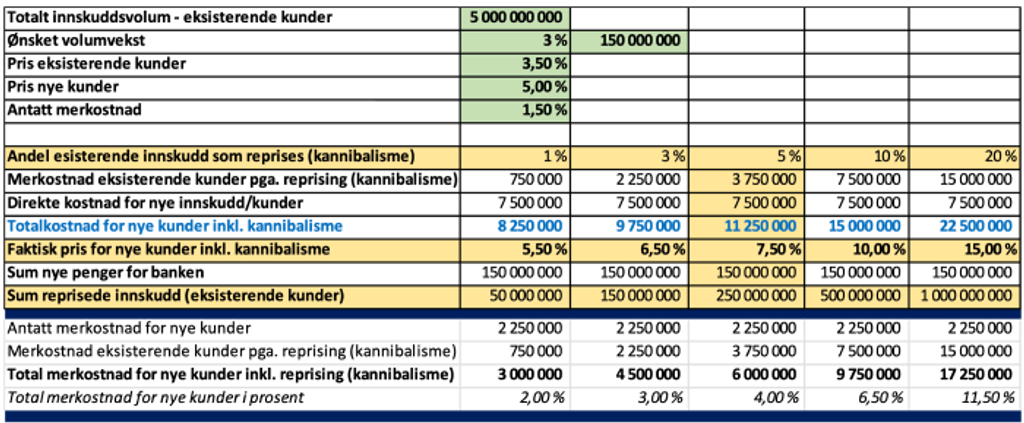

- En bank ønsker å øke innskuddsvolumet fra 5 mrd. til 5,15 mrd. (3 %), det vil si banken ønsker å tiltrekke seg 150 mill. i nye innskudd.

- Banken oppretter et nytt produkt, for eksempel fastrente 12 mnd. med svært gode betingelser, la oss si 1,5% høyere en snittprisen banken betaler på den eksisterende porteføljen.

- Banken annonserer i sine tradisjonelle kanaler for å tiltrekke seg nye kunder.

- I disse kanalene opptrer også bankens eksisterende kunder, og flere av dem slår selvsagt til på tilbudet – for, hvem vil ikke ha bedre rente?!

Så hva ble resultatet av kampanjen for banken i dette eksempelet, og ikke minst hva ble den faktiske merkostnaden for de 150 millionene den fikk inn i nye innskudd?

Om banken betaler 1,5% bedre rente til de nye kundene, skulle man tro at merkostnaden ved å hente nye penger var 1,5% av 150 mill., altså 2,25 mill. Men, det var også en del av de eksisterende kundene som slo til på tilbudet. Hva gjorde det med merkostnaden? Da må vi først ta en titt på hvor mye av det eksisterende volumet som etter kampanjen har fått en høyere pris.

Det er sannsynlig å anta at jo bedre pris banken betaler for nye innskudd, jo større andel av de eksisterende kundene benytter seg av tilbudet. I eksempelet vårt viser resultatet av kampanjen at 5 % av de kundene banken hadde fra før også takket ja til det gode tilbudet, m.a.o. ble 250 mill. av porteføljen priset opp. Hva ble så den faktiske kostnaden for de nye innskuddene da?

- Merkostnad for 1,5% økt pris for 250 mill. kr 3 750 000

- Merkostnaden for 150 mill. i nye innskudd kr 2 250 000

- Faktisk merkostnad for nye innskudd kr 6 000 000

Den totale kostnaden for å hente 150 mill. i nye penger ble derfor ikke 2,25 mill., men 6 mill., det utgjør en merkostnad på 4 % og ikke 1,5%.

Hvis banken før kampanjen hadde en snittrente i porteføljen på 3,5 %, og kampanjetilbudet lå 1,5 % over, dvs. 5 %, gjør reprisingen av eksisterende innskudd at den faktiske renten banken betaler for de nye pengene ikke blir 5 %, men 7 %. Om enda flere av de eksisterende kundene hadde «hoppet på» kampanje-tilbudet, ville prisen for de nye kronene blitt enda høyere. Som det vises i tabellen nedenfor, er det ikke så store andelen av de eksisterende innskuddskronene som skal reprises i løpet av en kampanje, før kostnaden for å hente nye kroner skyter i været.

Hvordan vokse uten kannibalisering?

Det er flere grep banken kan ta for å vokse uten å kannibalisere på porteføljen den har. Den kan introdusere nye produkter som sterkt avviker fra eksisterende produkter og som i mindre grad er interessante for de eksisterende kundene, og/eller jobbe aktivt mot nye kundesegmenter og nye markedsområder.

Disse to grepene krever både mye tid og ressurser for å lykkes, med mange nedlagte arbeidstimer fra bankens ansatte og aktiv markedsføring - med de kostnadene som følger med. Som alle som har forsøkt å øke kundebasen vet; det er ikke gratis å rekruttere nye kunder og volum og konkurransen om dem er hard.

Banken kan også velge alternativ finansiering av vekst gjennom å utstede seniorobligasjoner med en satt løpetid, på f.eks. 2-5 år. Typiske kjøpere av disse papirene er norske rentefond og institusjonelle investorer.

En av de mest effektive måtene å unngå kannibalisering på er å ta i bruk nye kanaler for å hente innskudd. Kanaler der sjansen for å møte på bankens eksisterende kunder er lav. En kanal som Fixrate.

Kannibaliserings-fri vekst med Fixrate

Med Fixrate når banken ut til bedriftskunder som ønsker å spre sine innskudd til mange banker. Bedriftene og organisasjonene dekker de fleste sektorer og næringer, og de kommer fra hele landet. Dette er bedriftskunder som det ofte er vanskelig for banken å nå direkte, ettersom disse typisk har behov for å bruke storbanker som hovedbank eller de holder til utenfor bankens normale markedsområde.

Med tilgang til nye kunder i nye markeder og/eller kunder med en annen hovedbankforbindelse kan banken fylle på innskuddsdekningen uten å reprise eksisterende kundeportefølje. Og banken kan vokse uten kannibaliseringskostnader.

PS. Så nevner vi også for ordens skyld at med noen tastetrykk kan banken lage en annonse på Fixrate som effektivt når ut til mange kunder, over hele landet og i en lang rekke sektorer og bransjer. Det sparer banken for tid og ressurser – dvs. penger – brukt på å jakte opp nye kunder og innskudd, og bidrar til en godt diversifisert innskuddsportefølje som ikke bare er avhengig av tilgjengelige penger i bankens eget markedsområde.