Likviditetsplasseringer

Få høyere rente med NIBOR-konto nå

Renten stiger – men ikke for alle

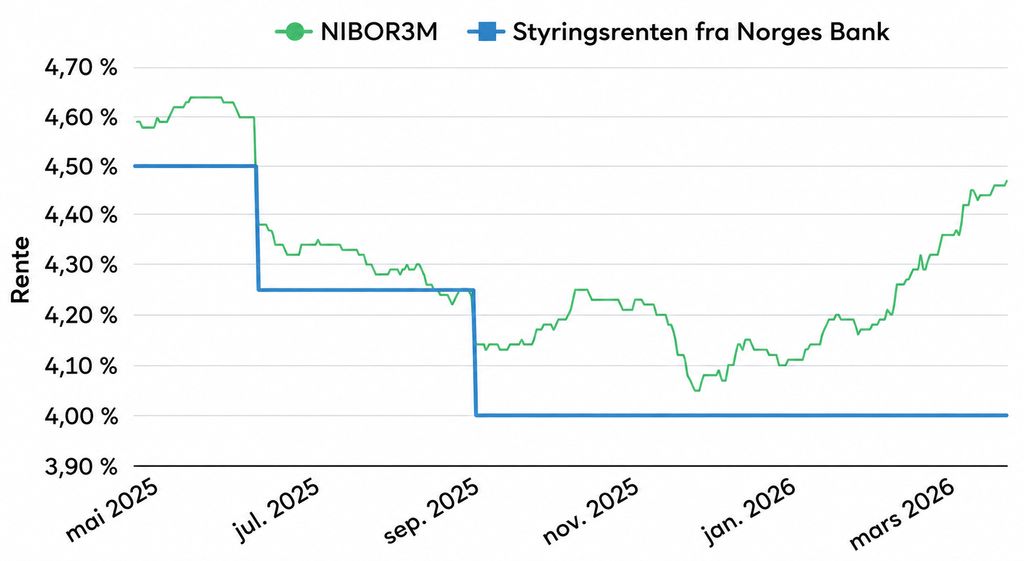

Så langt i 2026 har tremåneders pengemarkedsrente (NIBOR 3M) steget fra 4,07 % til 4,47 % – en oppgang på 40 basispunkter på fire måneder (per 29.4.26) - se grafen under. Oppgangen skyldes høye inflasjonstall, som har medført at Norges Bank har varslet at de trolig vil sette opp styringsrenten «på et av de nærmeste rentemøtene».

NIBOR 3M og styringsrente

Grafen over viser utviklingen til pengemarkedsrenten i Norge (NIBOR- grønn linje) og styringsrenten fra Norges Bank (blå linje) siste 12 måneder. (NIBOR3M er videredistribuert etter lisens med NoRe.)

– Den gode nyheten er at bedrifter med NIBOR-baserte innskudd har fått med seg hele denne renteoppgangen – automatisk og løpende, forteller Bjørn Erik Sættem, kommunikasjonssjef i Fixrate (bildet over), og legger til:

Den dårlige nyheten, som gjelder de fleste bedrifter, er at ordinære flytende innskuddsrenter i bankene har ligget flatt i samme periode. Forskjellen er ikke lenger ubetydelig. Den koster.

Sættem presiserer at bankene heller ikke har satt opp flytende lånerenter, så det er ikke bankene som er «sleipe» her. Men du og din bedrift kan likevel utnytte at det finnes mindre kjente innskuddsprodukter som følger markedsrentene opp og ned.

Hva er egentlig et NIBOR-innskudd?

Et NIBOR-basert innskudd er et bankinnskudd hvor renten er knyttet direkte til tremåneders pengemarkedsrente (NIBOR 3M) pluss en fast margin. Når NIBOR stiger, stiger renten din tilsvarende – uten forsinkelse og uten at du må forhandle med banken.

Dette er i kontrast til ordinære innskudd, hvor banken selv fastsetter renten og varsler endringer med seks ukers frist. I praksis betyr det at innskuddskundene for tiden «subsidierer» lånekundene, som nyter godt av at banken ikke har satt opp flytende lånerenter ennå. Bankene venter som regel med renteendringer på produkter med flytende rente til Norges Bank endrer styringsrentene.

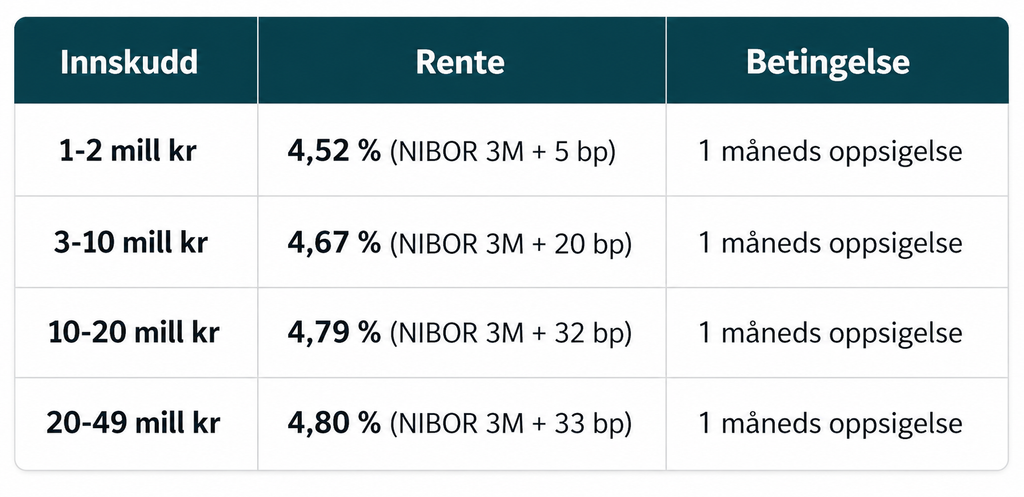

Hva får din bedrift på Fixrate i dag?

På Fixrate-plattformen konkurrerer 60 banker om dine innskudd. Her er de beste tilbudene p.t. på NIBOR-baserte innskudd:

Tabell: Tallene er per 29.4.26, og baserer seg på en NIBOR 3M rente på 4,47 %.

Innskuddsrentene oppdateres automatisk i takt med utviklingen i pengemarkedsrenten (NIBOR 3M). Det betyr at du slipper å reforhandle renten, og du slipper å følge med på om banken din holder følge med markedet – fordi det er markedet som setter renten din. Påslaget eller marginen er fast.

Eksempel: Øker renteinntektene med nesten 150.000 kr

La oss si at bedriften hvor du er CFO eller økonomisjef har 10 millioner kroner i gjennomsnittlig overskuddslikviditet gjennom året. La oss si at bedriften er kunde i Norges største bank, hvor renten på plasseringskonto for bedrifter har vært mellom 3 og 3,55 % det siste året, et snitt på ca 3,25 %. Det siste halvåret har renten vært 3 %. På denne kontoen er det riktignok ingen oppsigelsestid.

I Fixrate har bedriften fått en rente på NIBOR 3M pluss 35 basispunkter, som det siste året innebærer en gjennomsnittlig innskuddsrente på 4,65 %. Her må du akseptere 31 dagers oppsigelsestid.

– Forskjellen er 1,4 prosentpoeng. På 10 millioner kroner utgjør dette hele 140.000 kroner! Har bedriften for eksempel 100 ansatte, vil dette ekstra renteinntekten kunne finansiere et flott julebord for alle ansatte, kommenterer Bjørn Erik Sættem.

Det er godt betalt for en times arbeid med å registrere bedriften som kunde i Fixrate, og overføre penger til den nye banken. Merk at bedriften beholder samme hovedbank som før.

Er det noen ulemper du bør kjenne til?

Et NIBOR-innskudd passer ikke for alle likviditetstyper. Dette du bør vurdere:

Bindingstid: Med én måneds oppsigelse binder du midlene kortere enn et fastrenteinnskudd, men lengre enn en ordinær driftskonto eller plasseringskonto. Du bør ha oversikt over hvilke midler du kan binde i minst 31 dager.

Renten kan også falle: NIBOR-innskudd gir deg markedseksponering begge veier. I et stigende renteklima er det en klar fordel; i et fallende marked vil fastrenteinnskudd eller flytende rente kunne gi bedre betingelser.

Minimumsbeløp: Minste innskudd på Fixrate er 1 million kroner. Produktet er dermed ikke for alle bedrifter, men er godt egnet for SMB-bedrifter og større selskaper med likvide midler.

Om Fixrate

Fixrate tilbyr bankinnskudd og rentefond for bedrifter i Norge. Vi gir kundene bankens beste renter, et bredt utvalg av rentefond, enkle prosesser og oversiktlige rapporter.

Fixrate ble etablert i 2017, og våre kunder har i dag plassert over 40 mrd kr i bankinnskudd og rentefond via Fixrate.no. Flere av Norges største bedrifter bruker Fixrate, eksempelvis Bane NOR, Hafslund, NEL, Bonheur, samt Bergen Kommune. Startup-selskaper som Strise og Two er også blant referansekundene.

Les mer om Fixrate, bankinnskudd og rentefond her.

Om denne artikkelen

Innholdet er markedsføring for Fixrate. Dette er en informasjonsartikkel som er utarbeidet for å gi en generisk og forenklet innføring om likviditetsplasseringer. Denne teksten er ikke ment å utgjøre investeringsråd eller investeringsanbefalinger, ei heller juridisk rådgivning. Personer som vurderer å investere bør søke rådgivning før eventuell investering gjøres. Husk også at historisk avkastning aldri er noen pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved kjøp, vedlikehold og salg. Avkastningen kan også bli negativ, og investert kapital kan gå tapt.

Snakk med oss

Trenger du hjelp? Vi står klar til å hjelpe deg på telefon, chat og e-post.

Vi har også supportsider med mer informasjon om hvordan løsningen fungerer og svar på vanlige spørsmål fra kunder.

Relevante kundehistorier

– Vi blir aldri rike nok til å tape penger på dårlig rente

5 min lesetid

14. Apr 2026 07:58

Havbruksselskapet Sinkaberg har til tider flere hundre millioner kroner i overskuddslikviditet. – Når du sitter med såpass store beløp, blir selv små forskjeller merkbare, uttaler Beate Skillingstad, konsernleder for økonomi i Sinkaberg – som plasserer likviditet via Fixrate.

Bonheur ASA: 178 år med innovasjon – bruker bankinnskudd og rentefond via Fixrate

5 min lesetid

26. Jan 2026 09:23

Fra seilskip til havvind – Bonheur ASA har alltid ligget i forkant av utviklingen. Det tradisjonsrike Fred. Olsen-selskapet har vært innskuddskunde i Fixrate siden 2018. Nå har selskapet også tatt i bruk rentefond. - Enkelt og lønnsomt, uttaler visedirektør for finansavdelingen.

Slik styrer Bane NOR milliardene

5 min lesetid

05. Sep 2025 10:54

Sven Erik Pløen leder finansavdelingen i Bane NOR, et konsern med over 5.000 ansatte og totale investeringer på 20 mrd kr i fjor. Konsernet bruker Fixrate til å plassere likviditetsoverskudd.