Uro dytter banker ned fra gjerdet

Skrevet av Kathe Nyhus

11. Apr 2023 12:46

Uro internasjonalt øker sannsynligheten for høyere finansieringskostnader. Derfor opplever Fixrate at flere banker starter prosess for å etablere tilgang til plattformen. I dialog med banker som ikke kjenner Fixrate godt dukker det opp gode spørsmål hvor svarene kan være av interesse for flere.

Følgende spørsmål er gjengangere:

- Hvordan og hvorfor bruker andre banker tjenesten?

- Hvilke kunder benytter plattformen?

- Hvor kommer kundene fra?

- Plasserer kundene penger kun basert på pris?

- Hvor lenge blir pengene stående i bankene?

Hvordan banker bruker Fixrate

Det er stor ulikhet i hvordan bankene bruker Fixrate. Noen banker har av ulike årsaker knapt kommet i gang. De har skaffet seg tilgang til tjenesten som en slags brannforsikring, de ønsker tilgang i tilfelle behovet for innskudd oppstår. Andre banker har adoptert Fixrate i større grad, de henter penger jevnt og trutt, og har bygd seg en anselig portefølje med innskudd. Også blant disse finner vi variasjon. Noen banker henter innskudd i en bred «range», de tar både små og større innskudd. Andre er mer spisset, blant annet har vi mindre banker på plattformen som kun ønsker små innskudd (1-10 mill.), og større banker som kun ønsker større innskudd (50 mill. +). Dette har nok også sammenheng med bankenes forvaltningskapital – mindre banker ønsker ikke å ta imot for store innskudd pga. eksponering. Gid hadde amerikanerne tenkt likt..

Hvorfor bankene bruker tjenesten

Bankene bruker tjenesten av fem grunner:

- For å styrke innskuddsdekningen

- For å erstatte dyrere innskudd

- For å erstatte seniorobligasjoner

- For å få tilgang til markedsdata

- Som en brannforsikring

Å hente innskudd på egen kjøl kan fort bli svært kostbart for en bank. Én ting er ressursbruk i banken, men hvor skal man annonsere for å få inn nye kunder – uten at eksisterende kunder i hopetall hopper på det nye tilbudet? Kannibalisme i egen portefølje medfører en marginalkostnad for nye innskudd som er høy. Dette er et punkt som banker ikke nødvendigvis er så oppmerksomme på. For å gjøre det enklere å drodle rundt dette har vi faktisk laget en kalkulator som beregner marginalkostnad på nye innskudd. Denne finner dere her.

Punktene over er beskrevet i et tidligere publisert blogginnlegg, dette er like relevant i dag som da det ble skrevet: Fem grunner til at bankene bruker Fixrate

Og et annet blogginnlegg som spesifikt tar for seg prisen for kannibalisering av egen portefølje finner dere her: Kannibalisering – en kostnad for vekst.

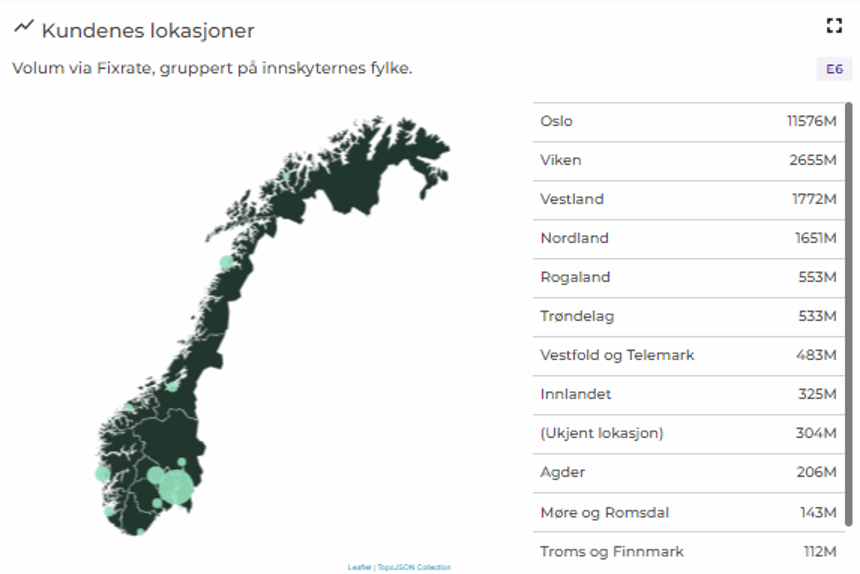

Hvor kommer kundene fra?

Av kartet under er det lett å se hvor pengene befinner seg. Oslo og Viken står for store deler av innskuddene som plasseres. Videre, 86% av innskuddene kommer fra storbankene. Enhver lokal eller regional sparebank, lokalisert i distriktet, bør gni seg i hendene over denne statistikken og kartet under.

I tillegg har stadig flere kunder funnet frem til Fixrate. Det medfører større bransjespredning, noe som er gunstig for bankenes eksponering og som reduserer risiko for flokkmentalitet på kundesiden.

Plasserer kundene penger kun basert på pris?

Det er primært fem årsaker til at kundene bruker Fixrate. Dette har vi også omtalt utfyllende i et blogginnlegg, og vi deler det under. Men i lys av uro i markedene har flere bemerket et ønske om diversifisering. Dog er det liten grunn til panikk, vårt inntrykk er at de fleste som snakker om dette temaet har liten reell frykt for bankenes soliditet.

- For å få bedre innskuddsrente

- For å enklere kunne følge med på priser i markedet

- For enklere prosesser rundt etablering av kundeforhold

- For diversifisering

- For oversikt og rapport

- Fordi innskudd blir ansett som en trygg havn

Les mer utfyllende om hvorfor kundene bruker Fixrate

Og, punktet som omhandler diversifisering synes å være ekstra relevant akkurat i disse dager, med internasjonal uro i pengemarkedet osv. Denne artikkelen i DN omhandler Appfarm og deres tanker om forvaltning av innskudd dukket til vår store glede opp en dag i mars.

Hvor lenge blir pengene stående i banken?

Dette punktet er kanskje det som flest lurer på. Er Fixrate-kunder shoppere som løper rundt ettersom bankene justerer rentene? Eller blir pengene stående i lengre perioder?

Svært få kunder shopper rundt. Enkelte har innskudd stående i kortere perioder, men de aller fleste har temmelig tykke brilleglass. Pengene blir stående lenge. Snittdurasjonen er per nå (29.03.2023) 309 dager (for innskudd med 31 dagers oppsigelse), og i den statistikken inngår bare oppsagte innskudd. Altså er den reelle durasjonen lengre. Mange kunder har en dyp kistebunn, og det er meget mulig at pengene blir stående over flere år. Vi har flere eksempler på kunder som sier rett ut at penger som er flyttet inn til banker via Fixrate har over 10 års historikk fra andre banker.

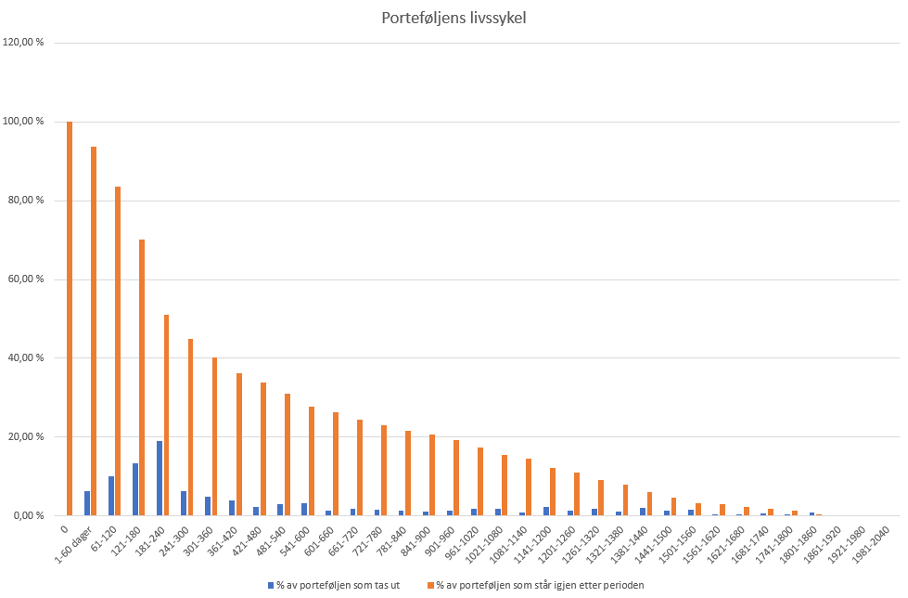

Grafen under tar utgangspunkt i en såkalt kohort-analyse, hvor vi grupperer innskudd som er gjort i hvert kvartal, og så legger disse oppå hverandre. Blå søyle visere uttak og rød søyle viser fortsatt innestående. X-aksen viser tidssekvenser. I hver tidssekvens blir X% av porteføljen tatt ut, og man går inn i neste periode med X% minus forrige periodes uttak. Av tallene ser vi at:

- 84% står over 120 dager

- 70% står over 180 dager

- 40% av innskuddene står i 1 år +

- 31% står 541 dager +

- 11% står 1261 dager +

Effekten her, vist ved et eksempel, er: En bank henter 10 innskudd. Av disse står 7 fortsatt i banken etter 6 mnd. Etter 1 år står 4 innskudd i banken osv.

Hvis banken fyller etter med nye innskudd, kan man anta at de nye innskuddene har samme profil som de første. Noen går ut ila. 6-12 mnd, men noen blir stående i lengre tid. Når banken har hentet inn i et par-tre runder, står man med en portefølje som sannsynligvis blir stående lenge. Altså, banken sitter igjen med innskudd som har lang durasjon, og kan forvente at porteføljen de sitter igjen med blir værende i lang tid.

Så, årsaken til at flere banker hopper ned fra gjerdet er økt uro kombinert med et konsept som gir 1) distribusjon i et segment som er uberørt av lokale- og regionale banker (86% av innskuddene flyttes fra storbankene), og som 2) gir umiddelbar tilgang til attraktive innskudd (ett tasteklikk for å legge ut annonse).

Og om din bank ikke allerede har startet prosess for å komme i gang med Fixrate, så stiller vi gladelig opp til demomøte for å forklare konseptet mer inngående.