Slik håndterer vekstselskaper sin overskuddslikviditet

Skrevet av Brynjar Ellingsen

10. Oct 2023 08:32

Noen vil kanskje lure på om det er noe feil i tittelen til dette innlegget. Et vekstselskap har vel ikke noe overskuddslikviditet? Og om de skulle ha noen kroner tilgjengelig – de pengene de måtte ha, skal vel investeres raskt, og dermed er det vel mindre å hente på forvaltning av pengene? Tvert imot ser vi at nettopp vekstselskaper kanskje er flinkest i klassen, og i dette innlegget skal vi vise hvordan de tenker.

Men først, hva er egentlig et vekstselskap?

Typisk vil et vekstselskap kjennetegnes ved flere av disse elementene:

- Rask vekst: Målet er betydelig økning i inntektene og markedsandelen.

- Innovasjon: Kontinuerlig utvikling av nye ideer, teknologier eller forretningsmodeller.

- Skalerbarhet: Evne til å øke virksomheten uten store kostnadsøkninger.

- Risikovillighet: Villige til å ta betydelige risikoer for vekstmuligheter.

- Kapitaltilgang: Trenger kapital fra investorer, lån eller egenkapital.

- Fokus på kundevekst: Tiltrekker og utvider kundebasen aktivt.

- Ledelseskompetanse: Effektiv håndtering av kompleksiteten som følger med vekst.

- Langsiktig lønnsomhet: Mål om å oppnå lønnsomhet på lang sikt.

Altså står et selskapet foran en hurtig ekspansjon, hvor penger raskt settes i arbeid for å oppnå vekst. Et vekstselskap trenger ikke nødvendigvis gå med røde tall, men hovedregelen er at vekst koster dyrt, og følgelig vil de fleste drive i rødt i den mest ekspansive fasen.

Så, for en bedrift som på kort tid skal svi av pengene som er på bok – hvorfor er optimalisering av avkastning på likviditeten viktig?

Les: Two plasserer rekordstor emisjon gjennom Fixrate

Ulike tanker om capital runway

Capital runway, eller bare runway, er et begrep som vekstselskapene forholder seg til. Begrepet sier noe om hvor lenge selskapet kan holde på før de går tom for penger. Capital runway beregnes enkelt ved å dele kontantbeholdningen på burn rate (hvor mye man svir av per måned). Eksempel: Et selskap som har 50 millioner på bok, og som investerer 2 millioner per måned, har en capital runway på 25 måneder, altså rett i overkant av to år.

Typisk vil selskapet finansiere seg ved å hente inn penger som dekker 1-3 års utviklingsarbeid.

Og da begynner vi å nærme oss sakens kjerne. Hvorfor skal et selskap som svir av penger, og som i løpet av ett år eller to går tom for penger, bry seg om avkastning på midlene?

Vel – svaret ligger i at selskapet ikke svir av alle pengene med én gang. La oss ta for oss et eksempel:

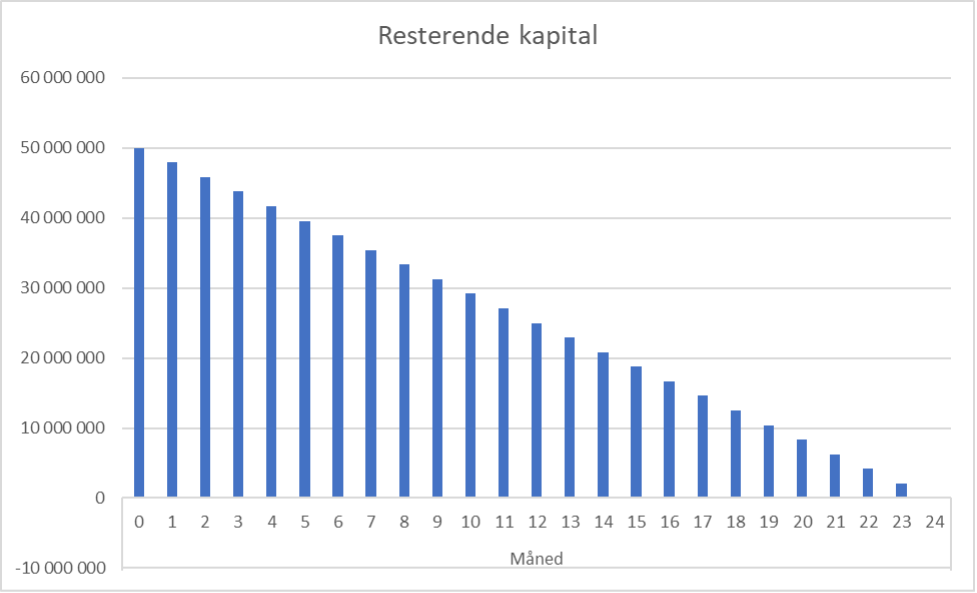

Selskapet Tech AS har hentet 50 millioner som skal svis av over de to neste årene, dvs. for hver måned som går, slunkes kassa med 2,08 millioner. Etter 24 måneder har de null igjen.

I snitt i denne perioden, har de 25 millioner på bok (50 millioner/2 år).

Mange av selskapene kommer fra «intet», og har aldri hatt annet enn en ordinær driftskonto for virksomheten sin. Driftskonto i en bank gir null nada i rente, så ved å gjøre en liten forvaltningsjobb, vil de øke renten betydelig på sine innskudd.

Per 04.09.2023 er renten på en typisk driftskonto nært null i de store bankene. Altså er all rente man kan oppnå et pluss. Per i dag kan man få omtrent 5% rente på innskudd med 31 dagers oppsigelsesfrist. Rentegevinsten ved å ta bryet med å forvalte pengene blir ved et enkelt regnestykke:

25 millioner (snitt volum) x 5% rente = 1,25 millioner.

Nøyaktigheten i dette kan diskuteres, kanskje skal man ikke plassere de korteste pengene på en konto med binding osv, men poenget er, at ved lite innsats kan en CFO i et vekstselskap skape ca 1 million ekstra cash, noe som i dette tilfellet gir ca en halv måneds lengre capital runway.

Les: Alva Industries plasserer 80 venture-millioner i Fixrate før de «tar» droneverdenen med storm

Flere kapitalrunder gjør relevansen større

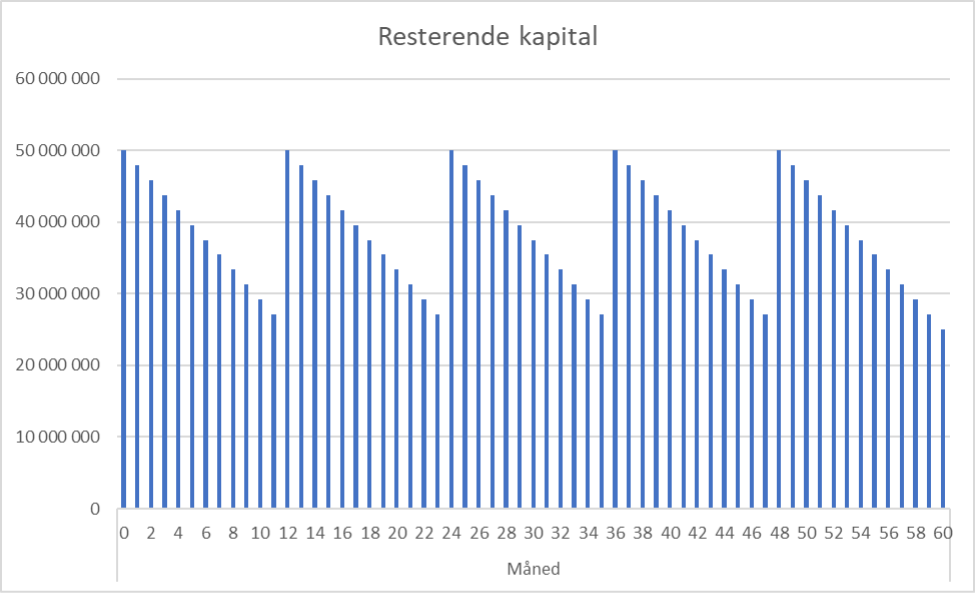

Den gjennomsnittlige CFO i et vekstselskap vil rynke på nesen av overnevnte søylediagram. Typisk vil selskapet hente inn penger før kassa er tom, ja faktisk er kapitalinnhenting alltid på agendaen, og gjennomføres gjerne 6-12 måneder før nullpunktet inntreffer.

La oss sette opp et eksempel hvor 50 millioner hentes inn i år 0, og kassen fylles på med 25 millioner når man nærmer seg «halvert kasse».

Snittvolumet som står på konto er over perioden 38 millioner. Merverdien av å få 5% rente på 38 millioner per år er 1,9 million. Over fem år er dette ca 9,4 millioner. Et selskap som optimaliserer sin likviditet over en femårsperiode, oppnår altså fem måneders ekstra capital runway.

Enhver som har drevet et vekstselskap forstår at nettopp de fem månedene kan være ekstremt verdifulle ettersom man kan utsette neste emisjon. Hvis man ser på effekten av det hele, ja så er kanskje likviditetshåndtering noe av det mest verdifulle en CFO kan gjøre for sin bedrift. Og særlig viktig er dette kanskje nettopp for vekstselskap, hvor tid er essensielt og penger dyre.