#Numbers - prisstatistikk, kundeadferd og vi spår i kaffegruten

Skrevet av Brynjar Ellingsen

28. Nov 2018 09:49

Markedet for store bankinnskudd var lite transparent før Fixrate kom på banen. Nå kan alle som har en bedrift logge inn på markedsplassen og velge og vrake i tilbud fra 31 banker. Hver transaksjon som gjøres er enkeltstående datapunkter, men summen av disse gir mening.

Før vi kommer til poenget kan det være greit å presisere at Fixrate har vært på luften i ett år, altså har vi begrenset mengde data, men vi får prøve så godt vi kan. Her er noen spørsmål som flere har stilt oss:

- Hvordan har prisutviklingen vært siden oppstart?

- Er det bare tilbud med høy pris som får omsetning?

- Hvilke produkter er foretrukket i markedet?

- Finner man signifikant prisforskjell mellom ulike durasjoner?

- Fra hvilke banker flyttes pengene?

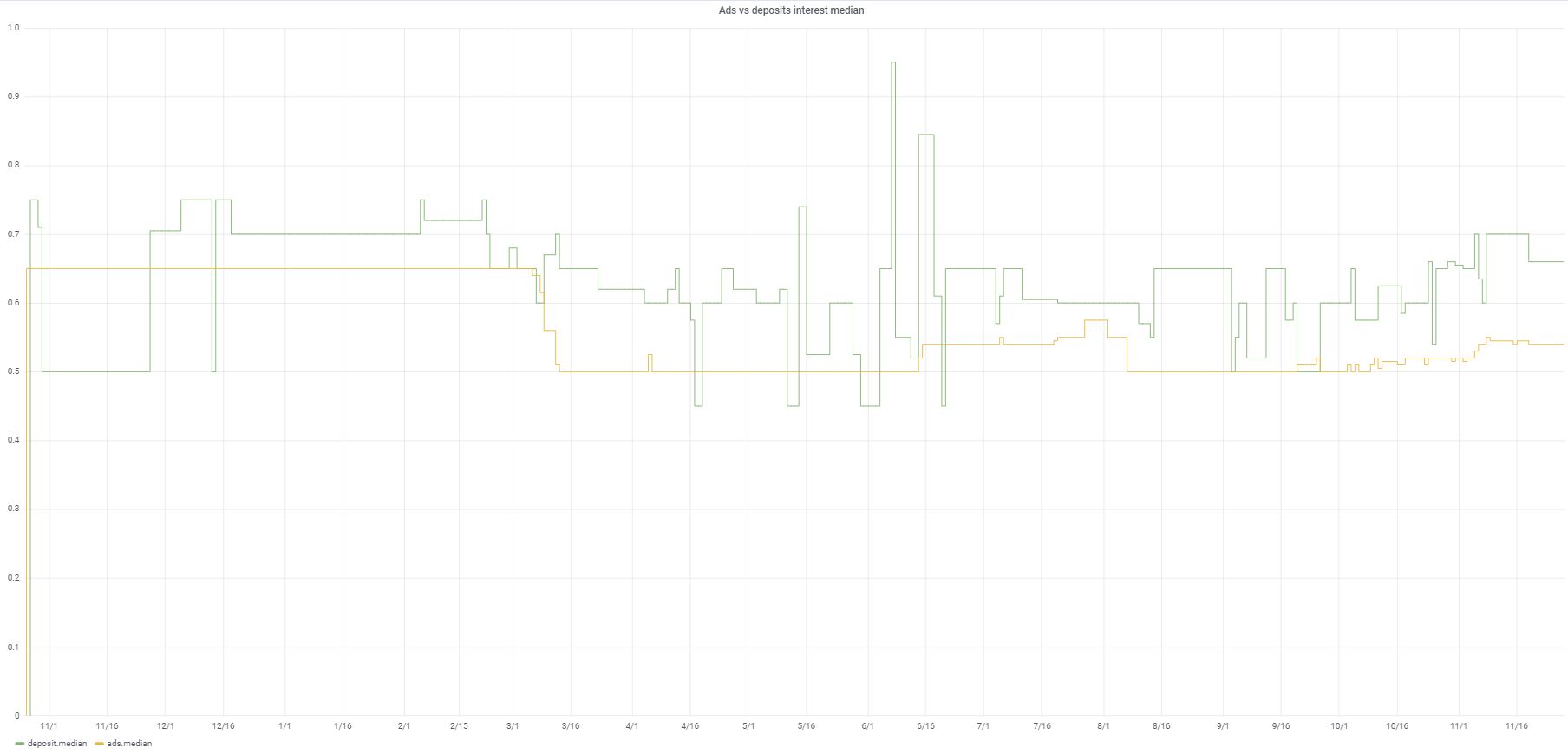

Prisutvikling og omsetning

For innskudd med én måneds oppsigelse har vi etterhvert temmelig mye data. I grafen under fremkommer to datasett, den grønne viser median for transaksjoner hver dag, den gule viser median for tilbud på markedsplassen. Her snakker vi altså "tilbud" og "transaksjoner". Y-aksen viser marginpåslag som kommer i tillegg til NIBOR3M.

To observasjoner:

Medianprisen (gul linje) var høyere fra lansering og frem til ca mars 2018, og har siden falt litt. Siden mars 2018 har marginpåslaget vært temmelig stabilt. Det kan være flere årsaker til fallende pris, a) flere banker har kommet til, disse er litt større og priser litt lavere, b) flere av bankene har fylt hvelvet og har følgelig tatt ned prisen noe, og c) markedet har endret seg noe slik at bankene finner finansiering til noe lavere pris enn i vår.

Transaksjonene viser at kundene (innskyterne) jevnt over plukker av de bedre tilbudene, altså de som ligger over medianprisen. Den grønne linjen representerer median for faktiske transaksjoner, og dersom tre innskudd gjøres samme dag vil medianen være innskuddet "i midten", implisitt kamufleres ytterkantene. Altså er det ikke bare "prisvinnerne" som får innskudd, flere faktorer er avgjørende. Enkelte har strengere finansreglement eller mandat og venter derfor på større banker.

Innskudd med 31 dagers rullerende oppsigelse vil nok alltid være en slager, men stadig flere innskytere ønsker seg flere tilbud på fastrenteinnskudd

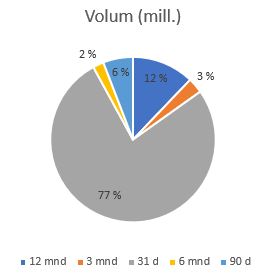

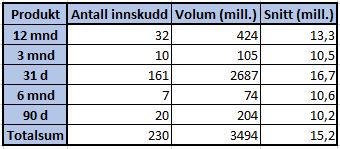

Foretrukket produkt i markedet

Det ville vært lettvint å si at innskudd med 31 dagers binding er mest populært.

Dette har en enkel forklaring. Produktet gir innskyterne svært god likviditet og lite vedlikehold ettersom produktet i prinsippet rullerer måned for måned inn i evigheten. Men når det er sagt har litt få banker vært aktive med fastrenteprodukter, altså har tilbudssiden vært noe skral. Det er lett å si at man ikke får fisk på mark når alle fisker med flue, men vi ser at ting endrer seg på elvebredden. Den siste tiden har fastrente 12 mnd og 6 mnd vist seg som særlig etterspurte produkter. Dette har sammenheng med at nye kunder har kommet til, dette er større aktører som spesifikt etterspør fastrenteinnskudd.

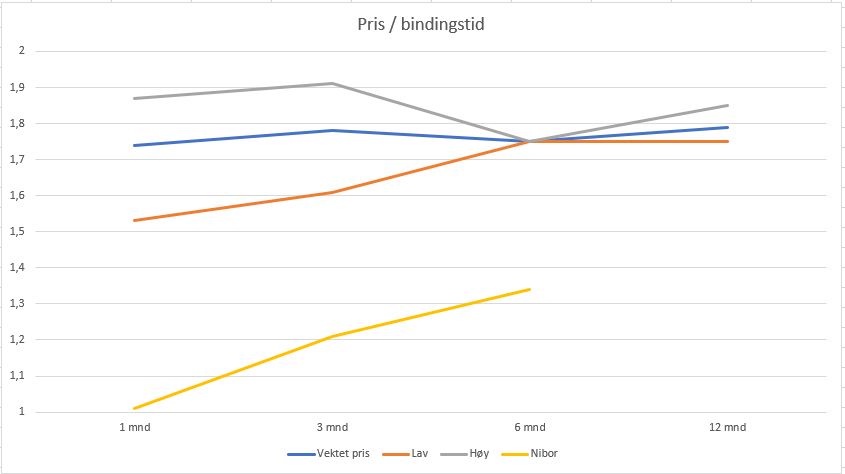

Finner man signifikant prisforskjell mellom de ulike bindingstidene?

I et flatt eller stigende rentemarked skulle man tro at investor ville bli belønnet for lang bindingstid, altså at det foreligger en likviditetspremie for binding. Datasettet som ligger bak grafen under er noe begrenset, men retningen fremkommer. Merk at blå strek i diagrammet under er vektet pris, altså er dybde i etterspørsel fra bankenes tilbud tatt hensyn til.

Som vist over får man noe høyere rente for 12 mnd. binding enn 31 dagers binding. Differansen er marginal. Nå skal det sies at nibor har løftet seg betraktelig den siste tiden, noe som løfter produktet med 31 dagers bindingstid (kobling mot nibor), og følgelig blir differansen mindre. Gitt at markedet etterspør fastrenteinnskudd burde bankene kjenne sin besøkelsestid, de slipper unna med relativt lav likviditetspremie for innskudd med 12 mnd. binding. Den gule linjen representerer NIBOR, for øvrig en typisk prising av større innskudd i større banker.

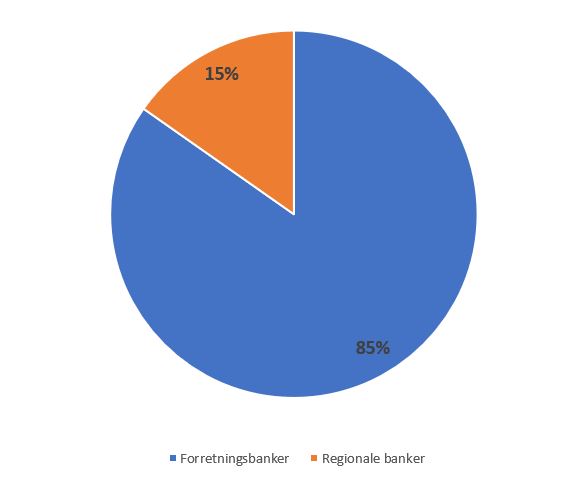

Hvor kommer pengene fra?

Da vi lanserte Fixrate hadde vi en hypotese om at mange større bedrifter og organisasjoner var låst til forretningsbankene. Vi mente at Fixrate ville større bedrifter, kommuner og andre som besitter store innskudd med å høvle dørstokken for å flytte penger til banker som betalte mer for innskudd. Hypotesen er bekreftet, ca 85% av innskuddene som har gått gjennom systemet kommer fra forretningsbanker.

Hva ser vi i kaffegruten?

Igjen er det på sin plass å peke på at Fixrate er et ungt konsept. Vi bygger tosidighet, altså henvender vi oss til banker og innskytere, og det er et mål å presentere en balansert markedsplass. I praksis er dette svært krevende. En ung markedsplass vil i lang tid ha ubalanse i tilbud/etterspørsel, men etterhvert vil man få kontinuerlig aktivitet på begge sider av bordet og ubalansen blir mindre merkbar. Før sommeren var markedsplassen så godt som rensket for tilbud. I august koblet flere banker seg på, og i kombinasjon med at eksisterende banker ønsket mer kapital fikk vi plutselig svært god dybde på tilbudssiden. Utover høsten har mange tilbud blitt fulltegnet, men fremdeles er det gode renter å finne for innskyterne. De neste ukene forventer vi følgende:

- Flere innskytere vil ta løsningen i bruk (kommuner, family offices, fondsforvaltere, ASA, etc)

- Tilbudssiden vil merke trykket, og flere tilbud på markedsplassen vil bli fulltegnet

- Markedsplassen vil muligens mangle dybde når vi nærmer oss jul

Så - vi gir et konkrete tips og ber samtidig om en hjelpende hånd:

Til bankene:

- Legg ut fastrenteinnskudd 6 og 12 mnd

- Til banksjefen: Ring en banksjef hos en bank som ikke deltar på Fixrate, be dem få fart på ting. Det er bare tull å stampe i myra når E6 er tilgjengelig.

Til innskyterne:

- Dersom dere synes tilbudene er attraktive bør dere vurdere å plukke mens det fortsatt finnes tilgjengelig dybde.

- Del gjerne informasjon om Fixrate med andre organisasjoner som ønsker bedre betingelser for sine bankinnskudd.

Lykke til i søken etter motpart!