Innskuddsstrategi - hvilke muligheter har bankene?

Skrevet av Brynjar Ellingsen

04. Feb 2021 14:16

Bankinnskudd kan ses på som blå Swix i skisporet. Veldig kjedelig, men en nødvendighet som passer i de fleste situasjoner. I enkelte tilfeller kniper det om blå swix i butikken, og da er det greit å ha en plan. Hvilke muligheter har en bank som ønsker mer innskudd?

Før skribenten hamrer tastaturet i stykker her, la oss legge noen rammer for innlegget - for det første, og helt kort; hvorfor trenger en bank innskudd? Deretter kan vi forsøke å sette opp et lettbeint rammeverk som kan fungere som et åpningsinnlegg på en innskudds- workshop i banken.

Bankene trenger innskudd av flere årsaker:

- For å finansiere vekst

- For å erstatte dyre innskudd

- For å erstatte seniorobligasjoner

- For å få tilgang til markedsdata

- For å være godt skodd i tilfelle kapitalmarkedene skulle tørke ut

Dette er årsaker som er beskrevet i andre blogginnlegg, du finner mer om temaet her.

Altså er det ulike årsaker til at bankene trenger innskudd. Men, hvordan kan banken få tak i disse innskuddene? Vel, en god start er å arbeide strukturert med temaet.

Marketing mix

De som fulgte med i markedsføringstimen har kanskje vage minner om "de fire P'ene". De fire P'ene er å betrakte som enkle pilarer for markedsføring, men kan fint brukes for å jobbe strukturert med bankens innskuddsstrategi.

- Product - det som selges

- Price - hvordan man tilpasser prisen til markedet

- Place - hvor man selger produktet

- Promotion - hvordan kundene finner bankens produkt

Produkt

Hvilket produkt er det man forsøker å vokse på, og hvem er målgruppe? Her kan banken velge flere veier til Rom.

- Tilby eksisterende produkt til nye kunder i eksisterende segment

- Tilby eksisterende produkt til nye kunder i nytt segment

- Tilby nytt produkt til eksisterende kunder/segment

- Tilby nytt produkt til nye kunder/segment

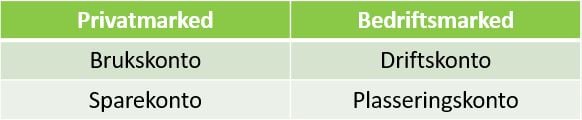

Tradisjonelt, og forenklet fremstilt, vil en bank forholde seg til ha fire produkter og fire segmenter.

Brukskonto og driftskonto er kortsiktige penger, men i sum utgjør dette en betydelig andel av innskuddene. Dette er "ubevisste" penger, hvem bryr seg om renten på lønnskonto? Sparekonto og plasseringskonto er mer langsiktige kontoer, hvor kundene til en viss grad bryr seg om innskuddsrenten.

Brukskonto og driftskonto er kortsiktige penger, men i sum utgjør dette en betydelig andel av innskuddene. Dette er "ubevisste" penger, hvem bryr seg om renten på lønnskonto? Sparekonto og plasseringskonto er mer langsiktige kontoer, hvor kundene til en viss grad bryr seg om innskuddsrenten.

Tabellen over kunne nok ha inneholdt flere kolonner og rekker, altså flere segmenter og ytterligere variabler knyttet til produktene. Et eksempel her er institusjonelle kunder som et eget segment, og et skille mellom innskudd med per tiden- pris og innskudd med NIBOR- prising. Tabellen vil også variere alt etter hvilken type bank som setter den opp - enkelte banker tar for eksempel ikke imot bedriftsinnskudd.

Pris

Å få tak i nye innskudd kan løses ved å skru opp renten. Men å justere opp pris er dyrt. Særlig vil etablerte banker se at kostnaden med å få inn nye kunder går til værs. Det er enklere for en ny bank å spille på pris - de har ingen kunder, og ingenting å tape. Banker som har eksistert i lang tid vil finne det krevende å skru opp innskuddsrenten, da ny og høyere rente treffer kunder som opprinnelig var fornøyde med renten de hadde. En "moden" bank bør, sett fra et rent økonomisk perspektiv, være forsiktig med å skru pris på produkter som treffer eksisterende kundemasse. Det normale for bankene er å bruke pris for å gjøre enkeltprodukter mer attraktive, og via begrensninger i produktet kan banken begrense potensialet for å "skade" eksisterende portefølje. Typiske produkter som kan betale kundene litt bedre rente, er produkter med bindingstid i form av fastrente eller oppsigelsestid. Dette er produkter som gir stabilitet i bankens innskuddsmasse, og følgelig kan banken rettferdiggjøre høyere pris for slike innskudd. Du kan forresten lese om effekten av kannibalisering her.

Place - Kanalvalg

Bankene har tradisjonelt solgt sine produkter gjennom rådgivning, på nett og mobilbank. De siste årene har enkelte også blitt flinkere til å sette opp den digitale kundereisen. Kanalvalg påvirker rekkevidden på tilbudet. Digitale kanaler (kan) når langt, mens rådgiverne treffer det geografiske markedet hvor de er lokalisert. Valg av kanal er viktig for bankene - egne flater brukes mest av egne kunder, og vil ikke nødvendigvis bli oppsøkt av en kunde som er på jakt etter ny bankrelasjon.

Promotion - hvordan kunden finner bankens produkt

Dette punktet handler om hvordan kunden finner produktet. Tas produktet ut til alle kunder? Skal man spisse målgruppen, kanskje fokusere på "voksne kunder" fremfor "yngre kunder" eller "holdingselskap" fremfor "driftsselskap"? Og hva skal budskapet inneholde?

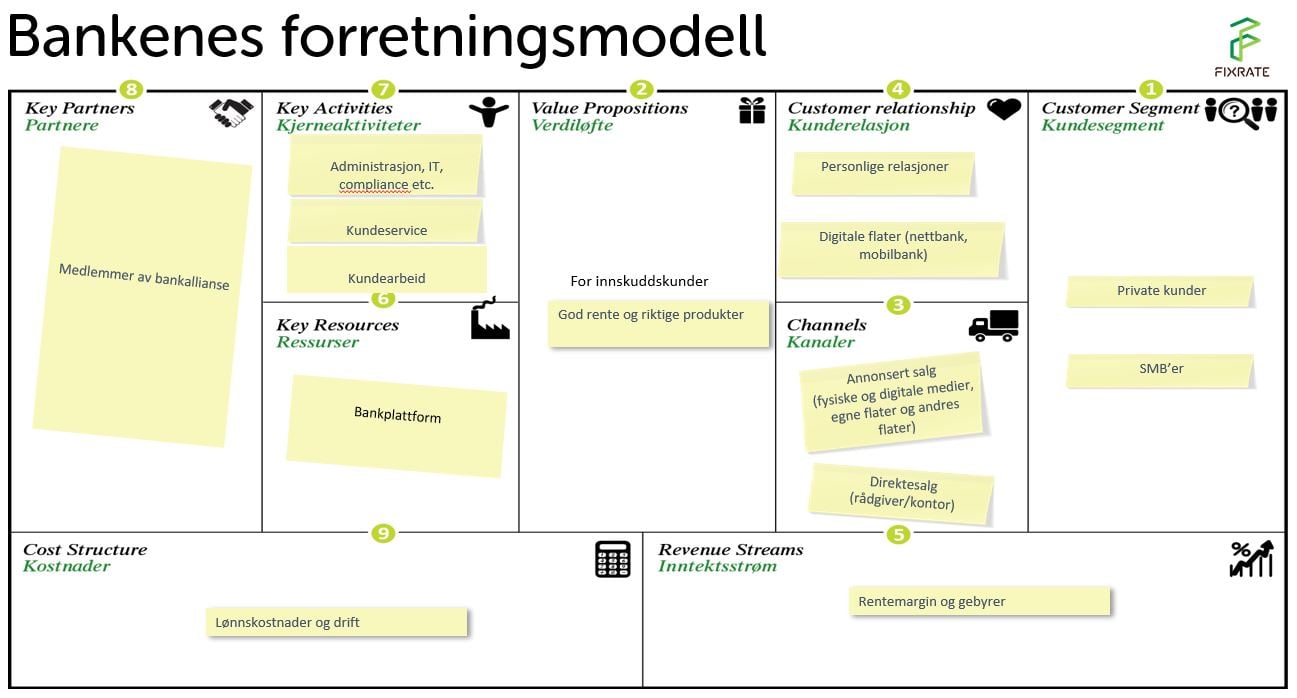

Hvordan de fire P'ene treffer forretningsmodellen til bankene

Et forsøk på tegne opp bankenes forretningsmodell, med fokus på bankinnskudd:

- Product - hører nok hjemme under "verdiløfte". Altså hva man ønsker å levere til kundene

- Price - hører også hjemme under "verdiløfte", men påvirker også "revenue streams"

- Place - kan vi nok trygt plassere under "kanaler", altså hvor man tenker å møte kundene

- Promotion - kan nok plasseres under "kunderelasjon" - hva man tenker å kommunisere

Når forretningsmodellen er tegnet opp er det lettere se helheten. Intuitivt vil pris påvirke inntektsmuligheter for banken, og kanalvalg påvirker segmentet man når etc.

Hvilken strategi skal en bank velge?

Med utgangspunkt i disse enkle modellene, eller skal vi si knaggene, kan man lettere forstå businessen og kanskje også lettere gjøre valg for egen bank. Her er en oversikt over tilnærmingen til ulike banker.

Nyetablerte banker

En fersk bank har ikke kunder, og trenger ikke å frykte for eksisterende kundeportefølje. Det kan påvirke flere elementer i forretningsmodellen - kanalvalg, verdiforslag, kunderelasjon etc. En nyetablert bank har gjerne noen tanker om hvilke segmenter de ønsker å nå, men står temmelig fritt i å etablere den mest effektive strukturen for å nå disse. De nyetablerte bankene har lite teknisk "arv", og står temmelig fritt med tanke på å ta i bruk effektiv teknologi. Typisk fokus for nyetablerte banker: Tre P'er - price, place, promotion.

Forbrukslånsbanker

Banker som er spesialiserte på forbrukslån og kreditter opererer med en helt annen margin enn tradisjonelle banker. Innskudd skal finansiere utlån, og om banken opptrer med høye utlånsrenter vil det være mer rom for å prise opp innskudd. Altså kan man si at forretningsmodellen for innskudd påvirkes av forretningsmodellen for utlån - forbrukslånsbanker kan temmelig ubekymret skru opp innskuddsrenten og fremdeles ha tilfredsstillende rentemargin. Typisk fokus: Price, place, promotion.

Lokale sparebanker

Tradisjonelle sparebanker har som prinsipp å operere i sitt nærområde, og ønsker en relasjonell tilnærming til kunden - tenk kirkespirstrategi. Det påvirker kanalvalg og relasjon. Ettersom lokale sparebanker driver tradisjonell utlånsvirksomhet, vil rentemarginen være viktig. En tradisjonell sparebank vil slite med å tilby høye renter på innskudd og lave renter på utlån - rentemarginen blir da temmelig tynnslitt. Typiske aktiviteter for å styrke forretningsmodellen er å pusse på prosesser med sikte på å effektivisere, samt forsøke å nå nye kunder som gir vekst og muligheter. Typisk fokus: Place, promotion.

Regionale sparebanker

Er i bunn og grunn temmelig like de lokale, men de regionale har, som følge av sin størrelse, rom for å ta inn større kunder. Altså er de tyngre på SMB'ene, og tar også inn en del institusjonelle kunder. De regionale sparebankene har også tyngre kompetanse på produktsiden, og har ressurser som jobber aktivt ut mot større kunder - det være seg fra treasury-miljøene eller fra storkundemiljø i banken. Typiske strategier er å spille på alle fire P'er - Price, product, promotion og place.

Større forretningsbanker

De største bankene er i en "heldig" posisjon. En god del større kunder er temmelig overgitt et knippe banker som er store nok til å håndtere kundeforholdet som helhet. Dette gir store muligheter for disse bankene. Typiske strategier for storbankene er å spille på alle P'ene, og i tillegg har de altså et konkurransefortrinn med bakgrunn i deres egen størrelse.

Noen kjappe refleksjoner

Enkelte ting virker nokså fastlåste. Det er krevende å lage nye veier når man allerede har en asfaltert oppkjørselen. Etablerte banker har lite handlingsrom, og sliter med å spesifikt hente innskuddskunder pga. skarp konkurranse fra nye banker. Nyetablerte banker drar raskt rentekortet, og priser opp innskudd. Da sliter de lokale og regionale bankene med å holde tritt.

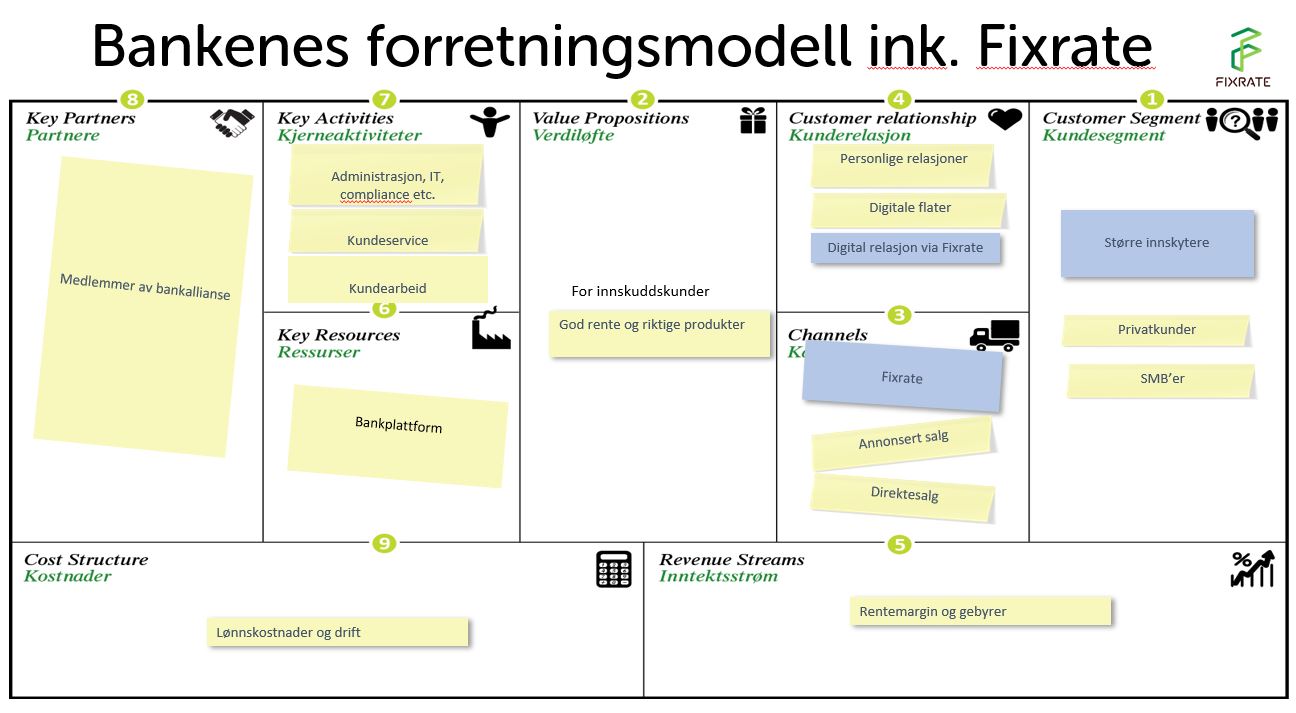

Hvorfor Fixrate brukes av bankene

Med bakgrunn i de fire P'ene vil man se at Fixrate kan tilby nye veier til Rom. Hovedårsaken er at Fixrate treffer større innskuddskunder, et segment de lokale og regionale bankene i mindre grad har utforsket. Dette segmentet er vant til å forholde seg til de største bankene, som har tilgang til rimeligere finansiering enn å gå veien om å prise opp innskudd. En pris som oppfattes som høy fra en stor bank vil kunne fremstå som attraktiv for en liten bank - og da sier det seg selv at innskuddsrenten i mindre banker kan være attraktiv for store kunder som er "låst" til store banker. Da vil prisene på markedsplassen (Fixrate) være en trigger for innskuddskundene. Og når man legger enkelhet på toppen av gode priser, ja da sprer kundene penger ut til flere mindre banker. Altså gir Fixrate større bredde i bankenes forretningsmodell.

- Fixrate er en digital kanal til nye innskudd

- Bankene trenger ikke promotere selv, Fixrate promoterer tjenesten

- Bankene når nye kundegrupper som tidligere lastet pengene opp i hvelvet til forretningsbankene (til svært lave innskuddsrenter)

Altså er bruk av Fixrate en "no-brainer" for mange banker. Å bygge opp denne kanalen selv vil være alt for krevende. Fixrate kan gjøre det av én grunn - tjenesten leveres til mange banker, ikke én bank.

Altså er bruk av Fixrate en "no-brainer" for mange banker. Å bygge opp denne kanalen selv vil være alt for krevende. Fixrate kan gjøre det av én grunn - tjenesten leveres til mange banker, ikke én bank.

En videreføring av dette innlegget ville vært å kommentert kundesituasjonen her - den korte historien er at kunder foretrekker én plattform for innskudd fremfor å ha tilgang til innskudd via en mengde nettbanker. Men det får vi skrive om i et annet innlegg...

Lykke til med innskuddsstrategien!