Innsikt - levetid på innskudd med 31 dagers oppsigelse

Skrevet av Brynjar Ellingsen

17. Sep 2019 09:06

Av strategiske hensyn er bankene interessert i å vite hvor lenge innskudd med 31 dagers binding blir stående. I mangel på historikk har vi frem til dags dato bare synset rundt temaet, men nå som markedsplassen har surret og gått i snart to år begynner datamengden å bli relevant, og vi gjør et ærlig forsøk på å besvare spørsmålet.

65% av alle innskudd som plasseres via Fixrate blir stående i banken i minst 1 år

Hvorfor er bankene opptatt av innskuddenes levetid?

Bankene ønsker langsiktig finansiering av to årsaker.

- Bankenes utlånsportefølje er langsiktig, og lang finansiering gir stabilitet

- Transaksjonskostnader, dvs slit og strev ved å finne nye kunder, etablering i banksystem etc.

Om vi tenker tradisjonell bankdrift bruker bankene store ressurser på å rekruttere kunder - rådgivere jobber ut, bruker tid på dokumentprosess osv. Altså medfører en ny kunde en transaksjonskostnad. Implisitt, a) om en kunde ønsker å plassere penger kortsiktig vil banken svare med å tilby lav innskuddsrente og b) banken vil gi bedre rente hvis kunden lar pengene stå over tid. For å forklare dette litt mer folkelig - hvis du leier feriehus på AirBnB må du betale tusen kroner natta, men om du leier feriehuset på åremål slipper du unna med fem tusen kroner i måneden. Nå kan man argumentere for at Fixrate har redusert transaksjonskostnaden betydelig, men selv om innskuddet kommer via Fixrate vil bankene fremdeles ha noe å pludre med.

Bare 4% av innskuddene som kommer via Fixrate ryker ut av banken innen to måneder

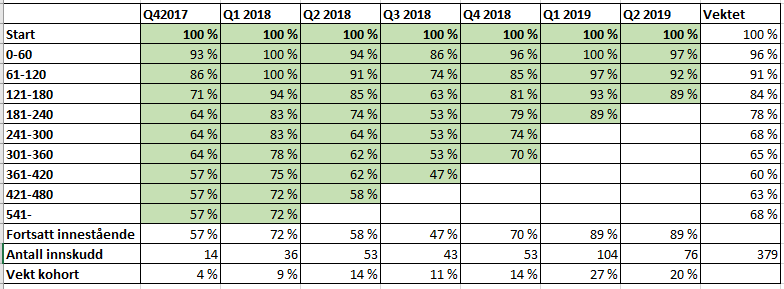

Tabell og forklaring

Altså, spørsmålet "hvor lenge blir et innskudd stående" er i samme gate som spørsmålet "hvor stor er en fisk". Spørsmålet har behov for noen avgrensninger:

- Vi fokuserer på innskudd med oppsigelsestid, altså 31 dagers oppsigelsestid

- Fastrenteinnskudd ser vi bort fra, disse har avtalt forfall og er derfor irrelevante

Tabellen viser innskudd som ble gjort fra vi åpnet markedsplassen til dags dato (379 stk). Innskudd som ble gjort i Q4 2017 kan i teorien ha vært innestående i snart 2 år, mens innskudd som ble gjort i Q2 2019 kan ha vært innestående i maksimalt 0,5 år. Kolonnen hvor tallene for Q4 2017 fremkommer forteller følgende:

- 93% var fremdeles innestående etter 60 dager, 86% etter 120 dager osv.

- 57% står fortsatt trygt plassert i bankene

- Antall innskudd i Q4 2017 er bare 14 stk

- Vekt kohort sier noe om hvor tungt Q4 2017 skal vektes når de andre kvartalene skal tas i betraktning

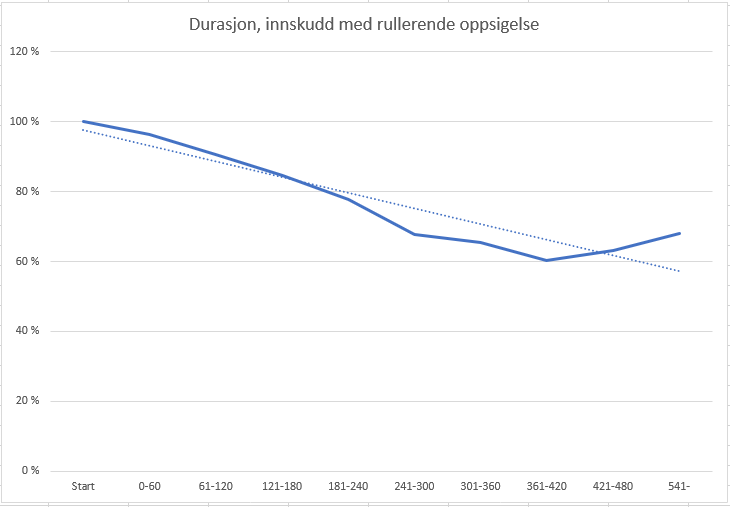

Kohortanalyse - "Hvor lenge står et innskudd i banken?"

Ved å bruke data fra tabellen over kan vi trekke en linje fra 0 dagers durasjon og videre fremover. Fixrates markedsplass har vært i sving siden oktober 2017, så datagrunnlaget for de eldste kohortene (gruppene) er tynt, og undertegnede ville nok ha fått refs fra sensor om dette var en svenneprøve. Men om man legger til en trendlinje ville man kanskje fått tilgivelse. I praksis sier diagrammet følgende:

- Ca 4% av innskuddene tas ut ila de første to månedene

- 65% av innskuddene står 12 mnd eller lengre

- En overraskende stor del av innskuddene som ble gjort i Q42017 og Q1 2018 står fremdeles, men datamengden er tynn og (muligens) lite relevant

Vi konkluderer med at innskudd som kommer via Fixrate jevnt over er temmelig sticky:

- Kundene som bruker tjenesten har åpenbart en temmelig dyp kistebunn

- Pengene som plasseres er i stor grad overskuddslikviditet, kan i mange tilfeller karakteriseres som "evighetspenger" - ikke se bort fra at enkelte innskudd blir stående i 5-10 år

- Renteendringer fra bankens side kan vippe kunden over til andre banker

Bygg portefølje - finn "ghost money"!

Dagens beste tips for bankene er å bygge en portefølje med mange kunder. Ettersom tiden går, vil noen ryke ut, men bankene kan hente inn nye innskudd ved å legge ut en ny annonse. Over tid vil banken akkumulere langsiktige investorer, altså "ghost money", og stabiliteten i porteføljen øker.

PS: Synes du dette innlegget var nyttig? Kom gjerne med innspill eller tips til nye blogginnlegg ved å sende epost til brynjar@fixrate.no.