Fem grunner til at bankene bruker Fixrate

Skrevet av Brynjar Ellingsen

03. Feb 2021 23:00

Siden lanseringen av Fixrate i 2017 har over femti banker tatt i bruk tjenesten. Hvorfor bruker bankene Fixrate og hvilket problem løser tjenesten?

Bankene i Norge er svært forskjellige, og bankenes motivasjon for å benytte seg av Fixrate er noe ulik. Gjennom samtaler med økonomisjefer og banksjefer i en rekke banker, har vi fått mye innsikt i hvorfor bankene bruker tjenesten. Men før vi kommer til poenget, kan det være greit å avklare hvilke banker det er snakk om her.

Hvem er bankene som bruker Fixrate?

Fixrate brukes i dag hovedsakelig av lokale og regionale sparebanker. Dette er banker med alliansetilknytning til Eika, SpareBank1 og DSS (de samarbeidende sparebankene). Disse bankene har lang fartstid, ja de er gjerne flere hundre år gamle. I tillegg brukes Fixrate av noen spennende nykommere, altså banker som er etablert de siste årene. Felles for alle disse bankene er at de når en begrenset del av markedet. De opererer gjerne i sine lokale markeder, og finner nytte i å bruke Fixrate som portal for å få adgang til en større del av innskuddsmarkedet.

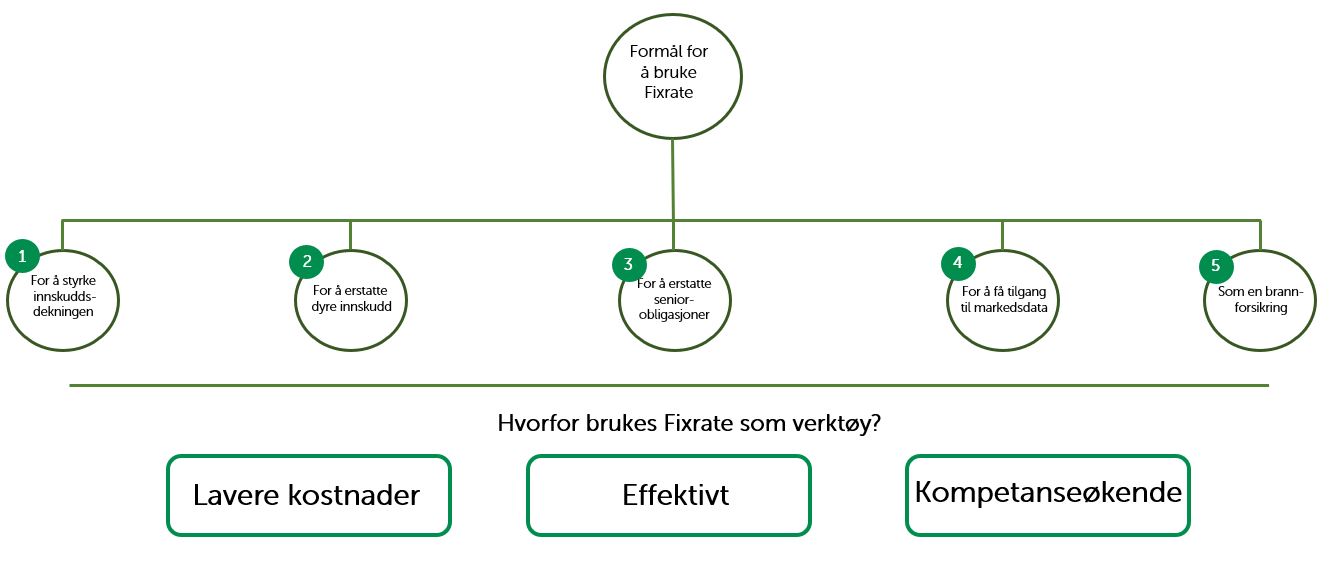

Fem grunner til at bankene bruker Fixrate

Fixrate er å betrakte som en kanal til potensielle kunder for bankene. Bankene kan annonsere på Fixrates markedsplass, og om investorer finner tilbudet attraktivt vil banken motta bestilling og innskudd fra kunden. Fra bankenes side handler altså Fixrate om enklere tilgang til nye kunder og nye innskudd. Men den bakenforliggende motivasjonen, altså hvorfor bankene henter disse innskuddene, varierer.

I ikke prioritert rekkefølge bruker bankene Fixrate for å:

I ikke prioritert rekkefølge bruker bankene Fixrate for å:

- Finansiere vekst (styrke innskuddsdekningen)

- Erstatte dyre innskudd

- Erstatte seniorobligasjoner

- Få tilgang til markedsdata

- Være godt skodd i tilfelle kapitalmarkedene skulle stanse opp (forsikring)

(Du finner mer dyptgående informasjon ved å klikke på lenkene over)

Så kan man spørre seg - hvorfor bruker bankene Fixrate som verktøy?

Kan ikke bankene finne kundene selv?

På samme måte som at det finnes ulik motivasjon for å hente innskudd, vil bankene ha mange ulike årsaker for å bruke Fixrate for å hente kunder og innskudd. Overordnet kan man si at det er fire årsaker som dekker det meste - lavere kostnader, effektivitet, at deltakelse på plattformen er kompetanseøkende og at Fixrate som plattform er foretrukket av kunder. De to førstnevnte årsakene er delvis overlappende, men la oss forsøke å beskrive disse litt nærmere.

Lavere kostnader og bedret effektivitet ved bruk av Fixrate

Å skaffe nye kunder har sin pris, både i form av kroner og ører og faktisk tidsbruk for bankenes ansatte. Den samlede kostnaden er svært varierende for bankene.

- Mindre banker har ikke ressurser som jobber dedikert med å hente innskudd

- Bankene opptrer i en geografi som har er lite kapitalsterk (lite å hente, rett og slett)

- Bankene har stor markedsandel, og må sloss hardt for å hente de siste kronene

- Kostnaden ved å hente penger via kampanjer er stor som følger av annonsering og kannibalisme i egen portefølje

En rasjonell tilnærming til et innkjøp vil innebære å sjekke om tjenesten som kjøpes tilfører verdi som overstiger kostnaden ved kjøpet. For banker som jobber sporadisk med å skaffe ekstra innskudd vil personalkostnaden knyttet til aktiviteten være stor ved at rådgivere bruker tiden sin på arbeid som de ikke er drillet på. Rådgiverne kunne heller brukt tiden på det de er gode på, nemlig å håndtere utlån til kunder.

Bankene som har sin virksomhet i regioner hvor det finnes lite likviditet må helst gå ut av eget markedsområde, og det å opprette kontor på nye steder er svært kostbart. For banker som har stor markedsandel vil annonsering av nye produkter (gjerne med litt bedre innskuddsrente) bidra til kannibalisme i porteføljen - altså risikerer banken å reprise eksisterende kunder mens tilsiget av nye kunder kanskje er begrenset. Digitale kampanjer kan være kostbare å sette opp, og resulterer gjerne i kannibalisme av eksisterende innskuddsportefølje.

Oppsummert kan bankene altså fint hente innskuddene selv, men vil i mange tilfeller oppleve lavere effektivitet og i sum langt høyere kostnad enn ved å bruke Fixrates tjenester.

Å bruke Fixrate gir innsikt

I spørreundersøkelser besvart av bankene finner vi at bankene er godt orientert om prising i personmarkedet. Men usikkerheten er større hva angår priser i bedriftsmarkedet og det institusjonelle markedet. Det finnes ingen offentlig oversikt over priser for store bankinnskudd, og bankene har begrenset grunnlag når de setter priser på egne produkter.

Ved å ha tilgang til analysefunksjoner på Fixrates plattform kan bankene se prisutvikling over tid, både i form av annonser på markedsplassen og ved live-priser hos ulike bankgrupperinger. En annen ting bankene setter pris på er informasjonsdelingen som skjer via mail, nyhetsbrev og samspill med Fixrate.

Fixrate er en foretrukket plattform for store kunder

Dette blogginnlegget er skrevet for bankene, men for å forstå sammenhengene må man også skue til kundene, altså de som eier innskuddene som skal plasseres. Fixrate henvender seg til større kunder som har store summer (gjerne 50 millioner +) på konto i en større bank. Som bankfolket vet - storbankene gir lav innskuddsrente, og kundene ønsker bedre rente. Kundene liker Fixrate fordi:

- De får oversikt over priser i markedet (slipper å ringe rundt og spørre om pris)

- Dokumentprosessen er enkel (én registrering kan brukes mot mange banker)

- De får samlet rapportering (dokumenter etc. samles i kundenes portal)

Enkelte banker tror at Fixrate-kundene kun bruker Fixrate pga. rentenivå, men det er feil. Fixrate har mange kunder som har vært svært aktive selv, altså har de tidligere brukt mye tid på å ringe rundt til bankene -eksempelvis forvaltere.

Disse forteller at de i mange tilfeller kan oppnå langt bedre rente hos enkeltbanker som setter priser i hytt og gevær, men at de ikke har tid til å sitte hele uken igjennom i telefonen. Da er det enklere og mer effektivt å bruke Fixrate. Når denne kundegruppen som aktivt arbeider med forvaltning bruker Fixrate, ja da skjønner man implisitt at fordelen er enda større for kunder som mer sporadisk sjekker betingelser i markedet (vanlige bedrifter, stiftelser etc.).

Vinn-vinn situasjon for bank og kunde

Oppsummeringen er enkel - ved å bruke Fixrate får bankene tilgang til nye kunder og nye innskudd. Bankenes motivasjon for å hente disse innskuddene, er vekst (bevare/styrke innskuddsdekning), behov for å erstatte dyre innskudd, for å erstatte seniorobligasjoner, for å få tilgang til markedsdata og for å være skodd for en regnværsdag. Bankene mener at tjenesten gir lavere kostnader, er effektiv og kompetanseøkende. Kundene bruker Fixrate fordi de får god pris og prosessene er enkle og effektive.

Vi ser frem til å fortsette utviklingen av Fixrate, og lover å holde på vår visjon om å gi enklere tilgang til bedre betingelser for banker og innskytere!