Markedsplasser - likheter mellom salg av bruktbil og bankinnskudd

Skrevet av Brynjar Ellingsen

10. Dec 2019 14:48

Det er mulig noen tror det har rablet for oss når vi blander bruktbilsalg og bankinnskudd. Men sannheten er at det finnes interessante likhetstrekk, og i dette blogginnlegget skal vi bore litt ned i berget for å påvise disse likhetene.

Folk endrer vaner hele tiden, men endringene er ofte så små at vi ikke legger merke til dem fra dag til dag. Nye teknologier kommer, og adopsjonen skjer raskt for noen av oss mens andre trenger mer tid for å innfinne seg. De siste årene har markedsplasser bredt om seg og får stadig større relevans.

Hva er en markedsplass, og hvorfor trenger vi markedsplasser?

Markedsplasser kommer i ulike former. Det mest tradisjonelle markedet vi kjenner er kanskje et torg i en by, hvor folk kan omsette varer til andre som oppsøker samme torg. En annen tradisjonell markedsplass er avisenes rubrikkannonser. Poenget med markedsplassene er å koble kjøpere og selgere, slik at disse møtes med sikte på handel.

Hvordan markedsplassene har utviklet seg

Det finnes både fysiske og digitale markedsplasser. Salg av bil har tradisjonelt foregått i fysiske kanaler, typisk hos bilforhandlere. Men det finnes også et privat bruktbilmarked, hvor folk selger bilen sin selv. Dette markedet har flyttet seg fra å være lokalt til å bli nasjonalt, godt hjulpet av digitale markedsplasser.

Går vi noen år tilbake og tenker på en som bodde i rurale strøk og som ønsket å selge bilen sin, var naboen så godt som eneste potensielle kjøper. Hvem andre så vel "Til salgs"-lappen som hang i vinduet? Et alternativ var selvsagt å ringe inn en annonse på regionavisens "kjøp og salg"-sider, og senere kunne man annonsere bilen i mer dedikerte annonse-magasiner (hvem husker vel ikke Motorbørsen?). Så fant noen luringer ut at dette med Internett kunne bli noe, og dermed var Finn.no etablert. Disse folkene så at bilsalg (og kjøp) var fullt av hindringer, og plukket disse fra hverandre litt etter litt.

Samme kan man si om Fixrate - klart, vi har ikke fått ordentlig fyr på bålet enda, men bankinnskudd har tradisjonelt vært temmelig tråkige greier, hvor man måtte ringe rundt for å finne god pris, før man i neste runde måtte gjennom en stor papirmølle. Og sist, men ikke minst, å holde oversikt over plasseringer har også vært utfordrende.

Likheter mellom salg av bruktbil og plasseringer i bankinnskudd

Da Finn.no kom på banen ble rubrikkannonsene som tidligere var spredt over en rekke ulike lokalaviser samlet på ett sted. Over natta var bruktbilmarkedet nasjonalt, og de første årene kunne de som var litt kvikke til sinns gjøre noen kroner på å kjøpe biler i Oslo for så å selge dem i eks. Hammerfest. Altså var ikke markedet effisient i tidlig fase. Senere, da markedet var mer modent og også inntatt av de litt sendrektige, ble prisforskjellene mellom Oslo og Hammerfest utjevnet. Enkelheten har utviklet seg, og en skikkelig markedsplass kjennetegnes blant annet ved:

- Tilstrekkelig antall selgere

- Tilstrekkelig antall kjøpere

- Effektiv presentasjon av produkter

- Personalisert søk og innhold

- Funksjonalitet som forenkler transaksjon

- Funksjonalitet som medfører tillit hos både kjøper og selger

- Funksjonalitet som effektiviserer og automatiserer

Et eksempel på en videreutvikling hos finn.no er opprettelse av digital kjøpekontrakt mellom selger og kjøper av bil. Dette er et irriterende element i prosessen, som skaper usikkerhet hos både selger og kjøper av bruktbil. Hvis finn.no gjør jobben, og begge parter stoler på plattformen, er det større sannsynlighet for at transaksjonen faktisk gjennomføres.

Vi finner et utall likhetstrekk mellom salg av bruktbil og plasseringer i bankinnskudd. Markedet har vært temmelig lukket, med mye friksjon. Der finn.no forsøker å redusere friksjon ved å tilby kjøpekontrakter, tar Fixrate tak i dokumentprosess og rapport. Reduksjon av friksjon medfører økt enkelhet, som igjen medfører mer bruk. Enkelte av grepene vi gjør for å fjerne friksjon, merkes ikke nødvendigvis av brukerne. Men når brukerne tenker tilbake til hvordan prosessen for å plassere penger var før, rister de på hodet.

Konsekvenser av markedsplasser

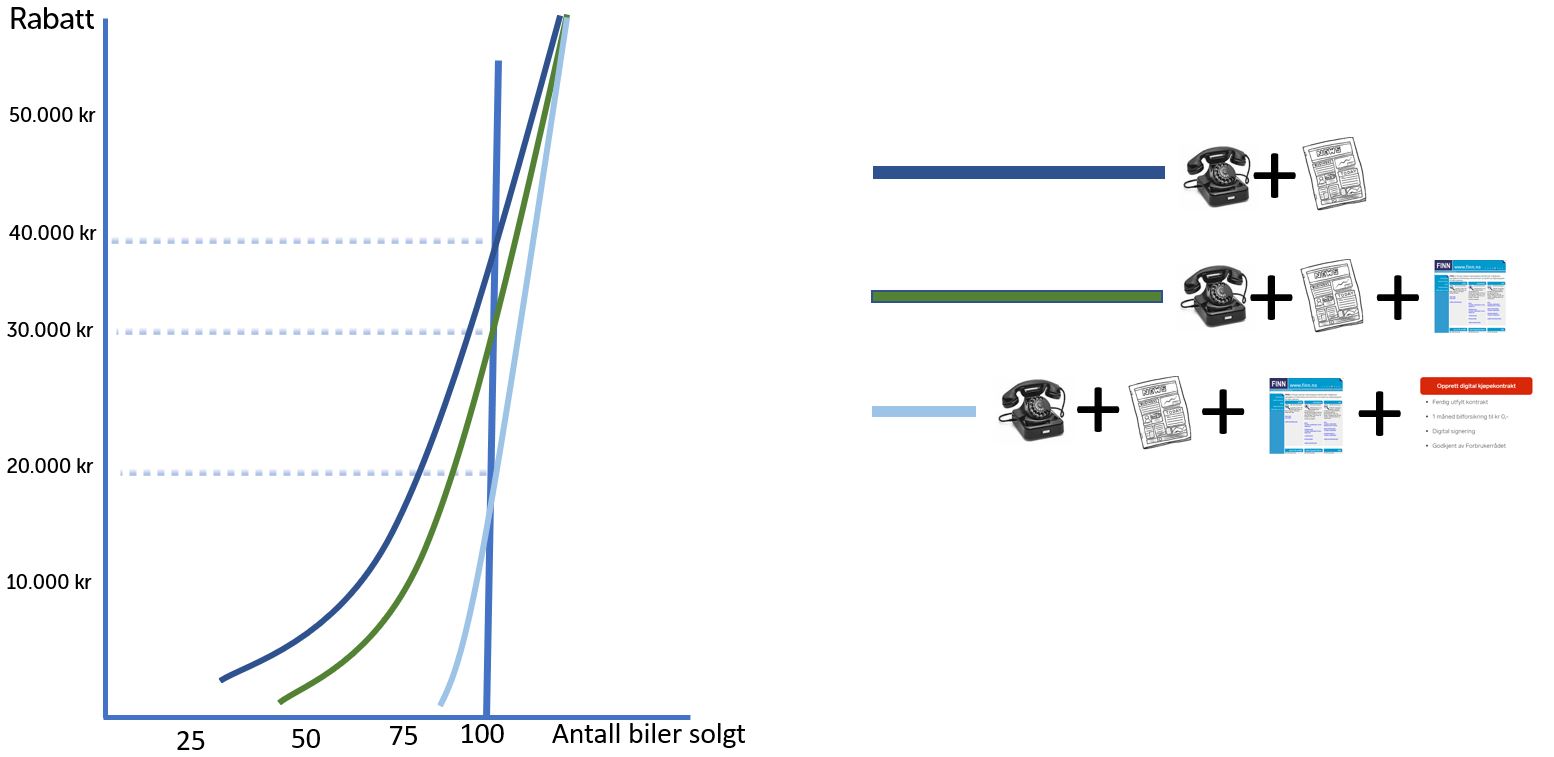

Markedsplasser kan medføre store endringer i hvordan og i hvilket omfang man kjøper og selger. Dette medfører skift i etterspørsel, og om påvirkningen blir sterk nok vil man se endringer i markedet. Hvis vi setter oss i skoene til en bilforhandler lokalisert i et lokalt marked, hvor konkurransen er stor, vil rabatterte biler være raskeste veien til Rom dersom denne forhandleren ønsker å selge flere biler. Hvis vi tenker oss tre mulige tilpasninger:

a) Annonser ved tradisjonelle metoder (ringe kunder + sette inn annonse i lokalavisen)

b) Annonsere som over, men også nasjonalt via eks. finn.no

c) Annonsere som i b), men finn.no har forenklet transaksjonen ved å tilføre digitale kjøpekontrakter eller andre elementer

I tilfelle a) vil bilforhandleren måtte rabattere bilene med ca 40.000 kr pr stk for å omsette 100 enheter. I tilfelle b) når forhandleren et større marked, og slipper unna med å rabattere med 30.000 pr bil. I tilfelle c) har finn.no fjernet transaksjonskostnadene ved å digitalisere kjøpekontrakt, og forhandleren slipper unna med å rabattere for 20.000 kr pr bil for å selge 100 biler. Altså har markedsplassen bidratt til at forhandleren har spart 20.000 i rabatt x 100 biler = 2 millioner. Og på den andre siden har en rekke kunder funnet en forhandler som var mer aktuell enn den de forholdt seg til fra før.

Enklere tilgang til bedre betingelser?

Fixrate lager en markedsplass for store bankinnskudd, som tar sikte på å endre markedet. Vi ønsker å la alle banker få tilgang til en kanal som alle potensielle kunder forholder seg til. Å plassere penger i banker som deltar på plattformen skal være enkelt, og skal representere en klar merverdi for begge parter. Ved at Fixrate effektiviserer på begge sider av bordet, vil bankene kunne opprettholde en god rente til kundene, altså kan sparte penger pga. effektive prosesser tilfalle kunden som ønsker å plassere penger i banken.

Vi har allerede sett deler av denne effekten, og mer vil komme i takt med at Fixrate når flere kunder. Og det vil mest sannsynlig skje - hvorfor skulle ikke flere pensjonskasser, ASA, stiftelser, industriforetak etc. ønske enklere tilgang til bedre betingelser?