Løypemelding Fixrate juni 2021

Skrevet av Brynjar Ellingsen

|

23. Jun 2021 07:16

Før vi alle reiser til utlandet i sommer - nei vent! Før vi holder oss i ro hjemme, mener jeg - tar vi oss tid til å komme med noen kjappe kommentarer vedrørende første halvår, og da nærmere spesifisert marked og interne anliggender.

Vi fyrer opp med interne anliggender først.

Organisasjonsbygging - til fordel for alle våre kunder

Vi har en krevende ambisjon her på huset - Innskytere og banker skal nå hverandre gjennom gnistrende kundeopplevelser som effektiviserer prosess og forbedrer resultat. Og med en slik ambisjon nytter det ikke å pjuske på kakeboksen, her må vi slå på stortromma! Derfor hentet vi inn penger fra Schibsted Growth i januar, og disse pengene har fått bein å gå på. Vi har ansatt fire personer, og nummer fem kommer inn døra i august. Ansettelsene betyr at vi nå er 15 ansatte i butikken, og vi har kontorer i Steinkjer, Trondheim og Oslo. Med flere dyktige folk bak spakene, ser vi allerede konturene av at mer blir gjort og farten øker. Blant annet har vi lansert en markedsrapport med månedlig frekvens som gir nyttig informasjon til de som er interessert i prisdetaljer. Mer i samme gate er på tegnebrettet, vi regner med å lansere versjon 2.0 litt utpå høsten, da litt mer personalisert enn versjon 1.0. Blant annet skal den enkelte få dokumentasjon, svart på hvitt, for hva bedriften har tjent på sine innskudd. Og hvis du lurer på hvorfor ting ser annerledes ut på våre nettsider og på markedsplassen, ja så har det årsak i at vi har ansatt egen designer som radbrekker alt som er gjort tidligere.

Markedet for bankinnskudd i første halvår 2021 - popcorn med bismak?

Det er like greit å trekke frem konklusjonen med én gang. Markedet flyter over av penger. Implisitt kan bankene lene seg tilbake og spise popcorn med begge henda mens de tilfreds titter inn i hvelvet som fylles opp av cash. Folk bruker mindre penger og disse pengene går inn i bankene. For banker som har svak vekst vil dette medføre svært høy innskuddsdekning, mens banker som vokser (låner ut penger) snur pengene i hvelvet og sender dem ut på gata igjen. For bankene som ikke klarer å låne ut pengene de får inn, har popcornet en bismak - hvorfor betale rente for innskudd de ikke klarer å snu ut av hvelvet i form av lån? Dette er dårlig butikk, og denne overfloden av penger har ført til svært lave renter for bankinnskudd (og de fleste andre rentepapirer).

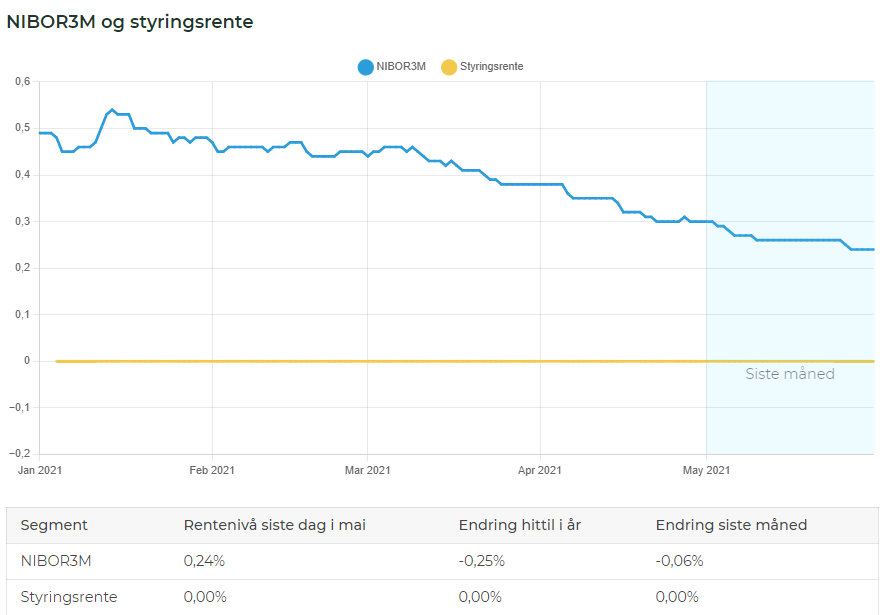

Rentemarkedet har sitt utgangspunkt i styringsrente, og i NIBOR3M som representerer prisen bankene betaler for å låne penger seg imellom.

Sedate banker gir flere kunder til Fixrate

Fallende etterspørsel fra bankene har altså gitt lavere priser på bankinnskuddene. Men de som har fulgt med en stund, vet at det stort sett alltid finnes ett eller flere attraktive tilbud inne på Fixrates markedsplass. Når kunder opplever at hovedbanken tilbyr nullrente, begynner de å søke etter alternativer. Å sjekke markedet via Fixrate er et alternativ. Dermed har vi opplevd stor pågang av potensielle nye kunder - særlig så vi økende aktivitet etter påsketider. Her kan det være på sin plass å kommentere at markedet er temmelig fragmentert. Store bedrifter har gjerne sine innskudd knyttet til NIBOR3M, mens SMB'ene gjerne har per-tiden rente. Og her er det en vesentlig forskjell i produktene, altså. Rente som er basert på NIBOR3M vil følge utviklingen i pengemarkedet, både opp og ned. Per-tiden rente er en rente som er gitt i et øyeblikk, og som banken endrer hvis markedet endrer seg. Ved rentefall vil NIBOR3M - koblede produkter falle synkront med pengemarkedsrenten, mens per-tiden renter endres etterskuddsvis. Og motsatt hvis renten skulle stige - da vil det være flott å ha et produkt som er direkte koblet til en stigende pengemarkedsrente. Per-tiden renten vil da settes opp en tid etter at pengemarkedet har beveget seg. Man kan si at NIBOR3M - koblede produkter er tettere koblet til markedet, mens per-tiden renter er koblet til hva banken måtte finne på - som regel relatert til endringer i pengemarkedet, men ikke se bort fra at banken spiller litt ludo med deg sånn på si. Kanskje er det en grunn til at proffene velger NIBOR3M - koblede renteprodukter.

Nei, du får ikke billigbilletter til Gran Canaria når verden åpner

Rentemarkedet fremover vil påvirkes av mange ting, men helt sentralt i dette er gjenåpning av samfunnet. Som skrevet over her har Ola og Kari spart mye penger - nå som det lysner (eller skal vi si grønnes?) i horisonten pønsker de på hvordan pengene skal brukes. Hva med å gjøre noe ekstra hyggelig når restriksjonene fjernes? Hvis folket ender i en forbruksfest, kan bankene få popcornet i vranghalsen - hvelvene som nå er fulle vil raskt reduseres. Kombinerer man dette med noe høyere styringsrente, som jo forventes av Norges Bank, ja da kommer nok innskuddsrentene til å tikke oppover. Ikke se bort i fra et renteløft utpå høsten.

En titt i glasskula

Glasskula er som regel noe smussete og tilslørt, men det er moro å spå uansett:

- En rekke store kunder kommer til å trykke på knappen for første gang

- Flere nye banker vil komme til plattformen, deriblant noen større

Kanskje er det litt juks å kalle dette spådommer, da vi jo vet at dette vil skje. Men ny informasjon for leseren er det i alle fall. Kanskje skal man særlig legge merke til første punkt over her. En del av de nye kundene som planlegger å komme i gang er virkelig i champions league. Vi snakker om aktører som er blant landets største, og som alene representerer innskuddspotensial i milliardklassen. Disse er er lei av flate renter i storbanker, og tenker å gjøre noe med det ved å ta i bruk Fixrate. Det liker vi - hvorfor ikke plukke opp pengene som ligger på gata?

Da tror jeg det er på tide å runde av denne løypemeldingen. Vi ønsker med disse mer eller mindre kloke ordene god sommer til alle som følger oss fra sidelinjen!